Daň z nehnuteľností 2024

Ak ste v priebehu uplynulého roka nadobudli nehnuteľnosť a vklad do katastra nehnuteľností sa uskutočnil do 31. decembra 2023, je vašou povinnosťou do 31. januára 2024 podať daňové priznanie k dani z nehnuteľností (z bytov, nebytových priestorov, pozemkov a stavieb)

Ak ste sa stali vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti 1. januára 2023, vzniká vám daňová povinnosť týmto dňom. Daň z nehnuteľností sa platí vopred. Daň z nehnuteľností zaplatená napríklad v januári 2024 je daň z nehnuteľností za rok 2024 nie za uplynulý rok.

Ak ste napríklad nadobudli nehnuteľnosť 25. 8. 2023, daňové priznanie ste povinní podať do 31. januára 2024, ale len v tom prípade, ak tieto skutočnosti boli k 1. januáru 2024 zapísané aj v katastri nehnuteľností.

Čiastkové priznanie podávate v prípade, že ste sa stali vlastníkom, správcom, nájomcom, užívateľom ďalšej nehnuteľnosti alebo nastala zmena využitia stavby, výmery či druhu pozemku, alebo vaše vlastníctvo, správa, nájom či užívanie nehnuteľnosti zaniklo. Žiadosť o oslobodenie alebo zníženie dane je taktiež potrebné podať do 31. januára 2024.

Správcom dane z nehnuteľností je miestny úrad prislúchajúci k miestu, kde sa nehnuteľnosť nachádza.

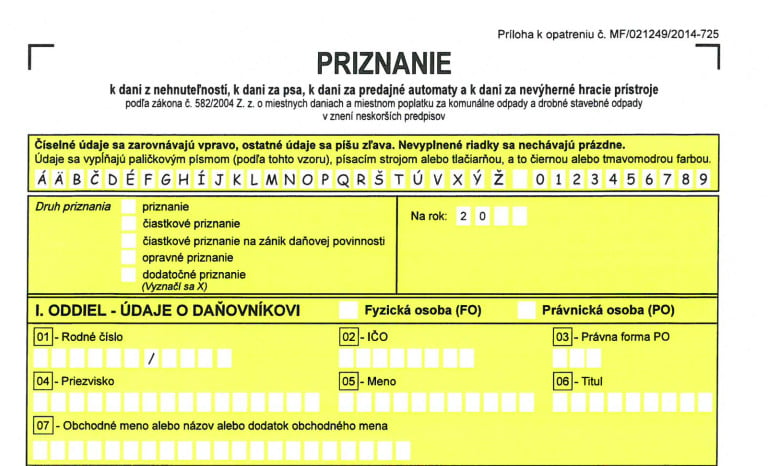

Ako a kde podať daňové priznanie?

Daňové priznanie sa podáva príslušnému mestu alebo obci, kde sa nehnuteľnosť nachádza. Urobiť tak musíte na predpísanom tlačive, ktoré je rovnaké pre fyzické aj právnické osoby. Riadne vyplnené tlačivo je potrebné odovzdať na mestskom alebo obecnom úrade osobne či prostredníctvom zástupcu, poštou alebo elektronicky.

Daňové priznanie je nutné podať za to zdaňovacie obdobie, v ktorom vám vznikla daňová povinnosť (stali ste sa vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti). V ďalších zdaňovacích obdobiach už daňovník daňové priznanie k tej istej nehnuteľnosti nepodáva, správca dane mu doručí rozhodnutie o vyrubenej dani automaticky.

Správca dane vám pošle výmer za príslušné zdaňovacie obdobie s uvedením výšky dane spravidla do 15. mája. Vyrubená daň z nehnuteľností je splatná do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia. Všetky detaily týkajúce sa platenia dane z nehnuteľností nájdete aj na tomto odkaze.

V prípade, že nepodáte daňové priznanie k dani z nehnuteľnosti v riadnom termíne, tak správca dane vám uloží pokutu. Tá môže byť najviac do výšky vyrubenej dane, nie menej ako 5 eur, najviac však 3 000 eur.

Zdieľajte tento článok svojim priateľom

Prečítajte si aj ďalšie moje články

Obsah